私自身、慎重な性格なので

大きいお金の失敗はしていないし、

かといって、

溜め込むだけで使わないタイプでもないので

【上手なお金の使い方】だって出来ていて

合格点は取れているはず!

そんな「なんとなくの自信」があり、

仕事に育児で 時間もないので

特にお金の勉強はしてきませんでした

毎日が仕事と家事の両立で

ただ時間が流れていく…そんな中で

2020年、子供の学校が2ヶ月の休校!

夫と2人で交互に休んで育児をしたので

仕事もしていましたが、

それでもステイホームが叫ばれる中、

いつもよりも時間がゆっくりと流れ

立ち止まることになったのは事実です

この年に ふとしたきっかけで

貪るように【基本的なお金の知識】を

学びまくりました!!

よくSNSで見かける「ラクして稼ぐ」

「専業主婦でも簡単に稼げる」みたいな

誰かの稼ぎのカモになる情報ではなく、

自分を守る知識 としてのお金の勉強です!

そこで実感したのは

女性こそ知識を持っていた方が良い

ということ!

結婚や出産を機に なんとなく仕事を辞めたものの

シングルになった/キャリア復帰が難しい

みんなやっているから〜と

なんとなく 使ってる・契約している物が多い

(化粧品、携帯電話、ブランド品、保険 etc…)

いろんな なんとなく が積み重なって

日々の生活を苦しめていることが多いからです

(もちろん女性に限らず、男性もですが

男性よりも女性の方が お金の勉強と距離がある人が多い)

今回はご存知の方も多いかと思いますが

YouTubeでお金の勉強と言えば!の

両学長 の書籍も参考にしつつ、

本当の初心者さんに向けてざっくりと

私自身が実践した内容を交えてまとめていきます◎

難しい話は苦手だし、やらないといけない気はしてるけど

まだ手をつけられていないんだよなぁ…

お金の話は ややこしくて面倒くさそう

そんな方にぜひ読んで欲しい

行動のきっかけ になる

内容になったのではないかと思います!

その分、話が少し長めですが(笑)

体験談として気楽に読んでくださいね♪

https://amzn.to/3JP73FT

【贅沢しているわけじゃない】でも、いつもギリギリ

特に贅沢しているつもりは無いのに

毎月カードの請求や支払いで余裕がない

そんな人も多いのでは無いでしょうか

実際、私もそうでした…

まずは現状把握が大切です!

✔️必ず出ていく支出=固定費

✔️毎月変動する支出=変動費

紙1枚に書き出してみましょう!

食費や日用品もざっくりでOK

1ヶ月どのくらい使っているのか

視覚的に把握することが大切です◎

「把握くらいしてるわ!」と

思った方…私もしてたんですよ……

でも今思えば、頭のどこかで

「必要な金額だし、これ以上は削れないじゃん」

と固定概念があったとわかります

この固定概念を取っ払ってから

書き出した金額を見ると

まだまだ改善できるところが多くありました

- この携帯会社とずっと契約してるからこのままが良い

- 子供が生まれたら学資保険に入るのは当たり前

- 車を買うなら新車でしょ etc…

自分の中では当然のことすぎて

疑問も抱かない

「理由なき 当たり前」ありませんか?

これに気づけると

この後の見直しがとてもスムーズに進みます

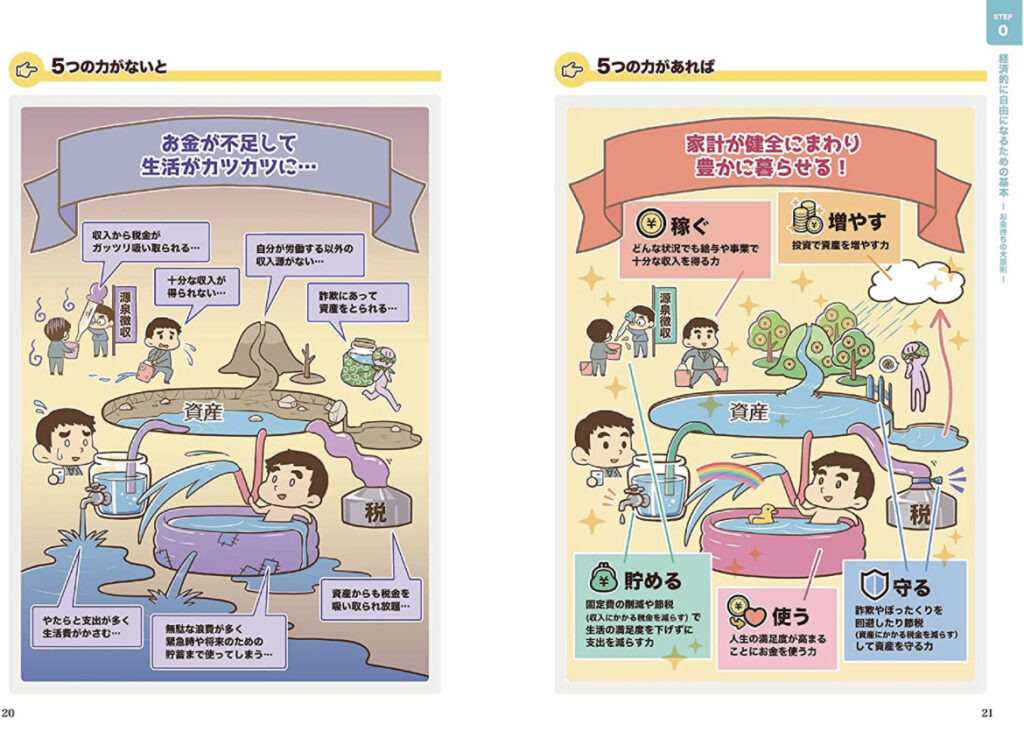

この絵でいうところの、

水が出ていく穴を塞ぐこと

この「支出の最適化」をどうやって始めたのか

その話をしていきたいと思います

結果的に自分の「好き」を

優先して上手にお金を使う力にも繋がるので

一度 自問してみてください…

「これを選びたい!」という 明確な理由や願いがあって、それを選んでいますか?

それは【本当に欲しい】ものか

何か買い物をする時でも

契約をする時でも

新しいものを自分の手にするとき、

「本当に欲しいものか?」

これを考えるだけでも

かなり無駄な消費は減ると思います

この服50%OFFなんだ!すごくお得だし買っちゃおう♪

私も新しいお財布買っちゃった!

(この間 友達が持ってたの可愛かったんだよね〜)

✔️割引されていた=お得で上手な買い物

✔️見栄や世間体から 購入に至った

こういった「物の選び方」をしていませんか?

人間の欲に制限は無いので、

こういう選び方を続けていると

額の割に満足度が低く、すぐに飽きてしまう

そんな消費が多くなり、

いつまで経っても支払いに追われて余裕が無い

そんな事に なりかねません

逆に、人から見て「そんな高い物!」と

思われるような金額の買い物でも

✔️自分が本当に欲しい物

✔️大切にしたいと思える物

であれば、金額に関係なく

自分の責任で買えば良いと思います◎

ここで言いたいのは

「とにかく消費額を減らせ」ではなく

「自分の大切なお金は、自分が価値があると思うものに使いましょう」

ということです!

そういう消費は

日々の満足度アップや

頑張るモチベーションにもなりますし、

お金は使って初めて その価値を発揮するので、

自分の価値観に合った使い方をしたいですよね

【固定費】の見直し

変動費は「本当に欲しいものか」を問い、

身の丈に合った支出を心がけることで

無駄な出費を減らすことが出来るかも知れませんが、

固定費の見直しは

既に固定されている出費なので

見直しには 重い腰を上げなければいけません

それでも1度見直してしまえば

その効果をある程度の期間

持続させることが出来ます!

「契約の見直し」が多いのが特徴ですね

- 住居費

- 通信費

- 水道光熱費

- 保険

固定費といえばこんなところでしょうか…

今回は手をつけやすい

通信費と保険について

以下に経験談を踏まえて

まとめていこうと思います!

【携帯料金】の見直し

今や持っていない人はいない

と思われる携帯電話の通信費は

立派な固定費の一つです

私は高校生から持ち始め、

自分が親になってからも

15年以上大手キャリアでしか

契約したことはありませんでした

「安心感があるし、変更は面倒くさそうだし

携帯代って絞っても1万円弱は最低かかるものでしょ」

それこそ なんとなくの固定概念があったからです

我が家で最初に格安SIMを

使い始めたのは 夫でした!

私はそれを 身近で見てから乗り替えたので

人のことを言える身分ではありません(笑)

なので実体験として良かったよ!という点を挙げれば

既に削っていたと思っていた通信費が

初年=年間9万円程 浮いたこと

翌年からも大手キャリア時代と比べれば

端末代抜きでマイナス5〜6万◎

馬鹿に出来ない数字ですね…

なんとなくを取り払って

固定概念を捨て、少し行動しただけで

動かなかった時とこの差です!

携帯料金が1万円を超えている人は

もっと効果があるでしょうし、

その逆に、仕事などで携帯の通信速度が

生命線になるような人は

大手のままでも良いかも知れません

ここでも大切なのは

「自分に必要なものを、適切な内容と金額で契約できているかどうか」

腰は重いでしょうが、

私も一度動いてみたら仕組みもよくわかって

自分に必要な契約内容が

きちんと分かるようになりました

また不便が出てくれば変えるでしょうし、

一つの契約に固執することがなくなったことが

大きな収穫かなと思います

これは余談ですが、

浮いた数万円を自己投資に回せたので、

使い勝手が大して変わらない

携帯料金に消える数万円より

よっぽど良い使い方ができたなと

満足度も高かったです◎

【生命保険】の見直し

- 貯蓄型保険

- がん保険

- 収入保障など

私自身4種類の生命保険に入っていました

貯蓄型保険以外は見直しもしていたので

大きい額ではなかったのですが、

それでも皆んなが入っているし

当たり前のものとして

固定概念の基に加入しているものが多かったです

見直しの際に一番目から鱗だったのは

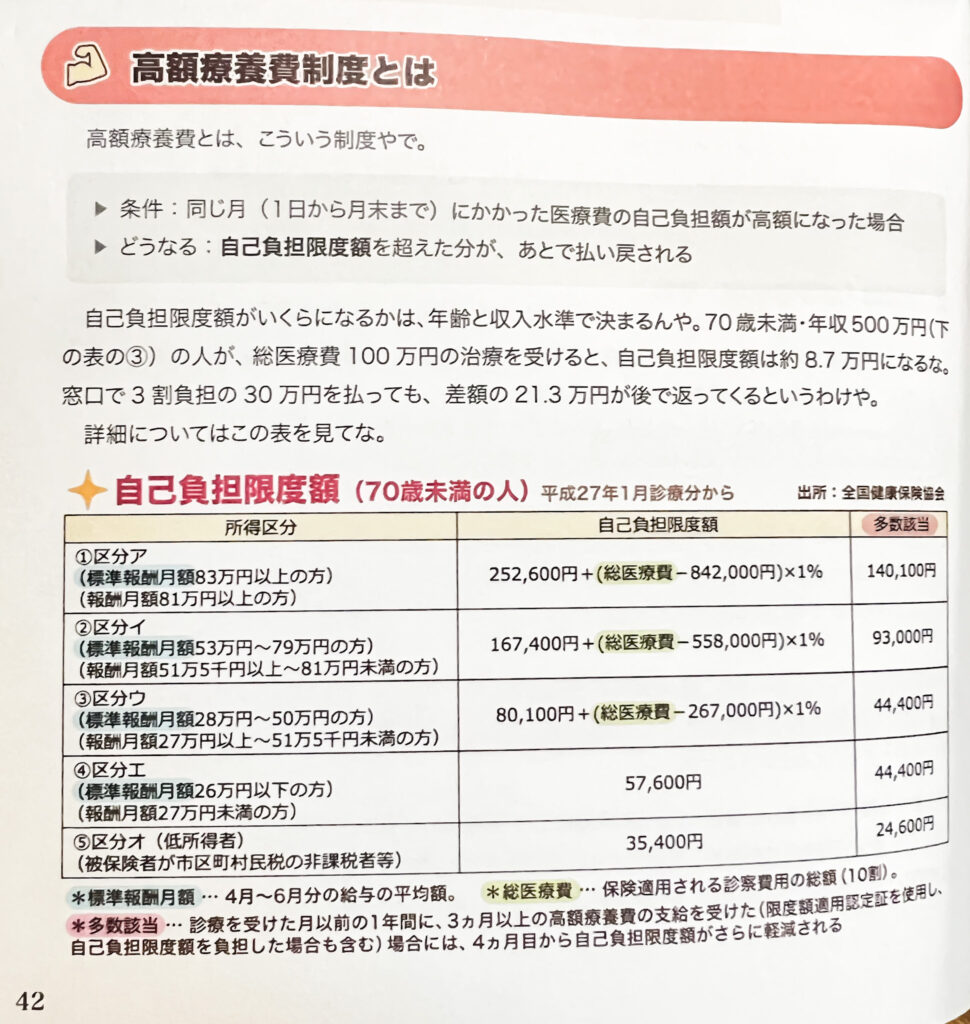

高額療養費制度の存在です

私は完全に

30万円払わないといけないと思ってた…

こっちのタイプでした (苦笑)

トータル医療費100万円かかったとしても

実際に支払う金額が約8.7万円なのであれば

起こるかわからないことに備えて

毎月保険を支払うよりも

✔️その分を貯金にして備える

✔️普段から 健康により良いものを買って食べる(健康を保つことに投資する)

こっちにお金を使いたいなと 私は思いました

(実際に自分に降りかかるかも知れないリスクが

想像よりも低く、貯金で対応出来そうだから)

保険に入っていれば病気にならない

というわけでもないし、

もしなれば、「入ってて良かった!」と

思うのかもしれませんが、

それも自分が払ってきた総保険額からすれば

その分そのまま貯金していた方が

多い金額になる可能性だってあります

ここでも同様に大切なことは

「自分に必要なものを、適切な内容と金額で契約できているかどうか」

保険の場合、

この「自分に必要なもの」を見極めるのが

難しいんですよね…

よくわからない分野だからこそ

プロ(=保険会社・ほけんの窓口みたいな機関)に

任せよう!となり易いわけです

こういう分野には

「ぼったくり」が多いのもまた事実…

投資や儲け話には慎重になる日本人も

「保険」となるとガードが緩むところが

保険会社のマーケティングの上手さを物語っていますね

では実際の見直しの話です

私の場合、

夫の方が大黒柱なので

死亡保証は夫のみ「掛け捨て」で加入

死亡保障が私に要らないとなると

残るは医療保険と貯蓄型保険です

医療保険は先に述べた

高額療養費制度の存在をもって

解約しました(貯金が昔より増えてきたのも理由の一つ)

問題は貯蓄型保険…

なぜなら途中解約は絶対に損するからです(笑)

結論を言うと、それでも解約しました!

私の入っていた貯蓄型保険は

「満期まで貯めればその後

貯金の何倍もの利率でお金が増えていくよ」

みたいな売り文句の保険でした

契約した時には

言われたことをそのまま信じていましたが、

解約するか考える時に

実際どの程度増えるのか計算してみました!

なんと運用益1%くらいになることが発覚…

18年資金拘束された後、

利率1%は…割に合わない!

と言うことで

数十万円の損切りをして解約しました

すごく割高な生命保険に加入していたんだな

と思うことにしています (苦笑)

この辺のカラクリは

積み立てた保険料のうち一定の割合(=保険会社が決めた割合)

だけが運用されていることにあり、

その割合は一般的に公表されないので

最終的な利回りは計算してみないとわからないんだそう…

保険会社のパンフレットのパーセンテージは

そのまま、あなたの手元に残る利率では無いということです

*詳しくはこのYouTube動画を見てね

9分30秒辺りから特に触れられています◎

勤めていた会社では

年末調整の書類をまとめる立場にあったので

若い独身の女性でもしっかり保険や個人年金は

加入している人が多くいるのを見てきました

でも 私同様、なんとなく

そういうものだから契約している

そんな人が多いと思います

これは保険に限ったことではありませんが、

支払うお金が発生している以上

それが稼ぎになっている人がいて、

必要以上に儲けてやろうと思っている人や

会社・システムがあることを

覚えておく必要があると思います

お金が有り余っているわけではないし、

その支払う金額を稼ぐにも

自分の時間・生命を削っているので、

出来るだけ自分の願うカタチで消費したいですよね

私の場合は

貯蓄型保険に毎月入れていた金額を

積み立てNISAにそのまま差し替えました◎

学資保険は入っておらず、

貯蓄型保険が学資保険の役割も担っていたので、

貯蓄型保険の解約金を元本に

ジュニアNISAもスタート

やり方は色々あるでしょうし、

自分の置かれた状況・価値観によっても

正解は変わってきます◎

なので、

自分に必要なものを見極める知識

これをまず身につける努力をしていくことが

大切だと思います!

何かあった時に人のせいにせず

自分できちんと責任が取れるように

自分の頭で考えるための

知識武装をしていきましょう♪

まとめ

お金の勉強も

学ぶだけでは自分の生活は変わりません

実践して実感するからこそ

モチベーションも生まれるし、

次のステップ、そのまた次へと

階段を登っていくことができます

私は家も建ててしまって2人出産した後、

30代後半に突入してからの学びでしたが

それでも遅いと思ったことはありません

今知れて良かったし、

子供にもお金の基礎は伝えられる!と

前向きに、今も学び途中です◎

仕事を始めると毎日忙しいですし、

子供が生まれれば尚更

時間を取るのが難しくなることもよくわかります!

それでも知識は自身の防御になりますし、

2021年の日本のジェンダーギャップ指数は

156カ国中120位であることを考えても

女性こそ 知識を得て自分の身を守ったり、

声を上げたり動いていく必要があるとも思います

今回、動くキッカケを感じてくれた方がいたら

「なんとなく」「忙しいから」という理由は

ちょっと横に置いておいて、

生活を一歩良く出来そうな

お金(支出)の見直し・現状把握 を

してみてくださいね!

まずは出ていくお金を見直して、

穴を埋めるだけでも少し余裕が生まれる

そんな体験をして 一歩を踏み出してみましょう◎

*もっと詳しく知りたい方は

両学長のYouTube チェックしてみてください

合う合わないはあると思いますが、

無料でこんなに学べるんだから

初心者こそ利用しない手はありません◎

高額の情報商材に手を出してしまう前に

きちんと基礎の知識を学んでいきましょう!

膨大な量があるので

みたいな感じで検索すると

知りたい情報にヒットするかも知れません♪

合わなければ

また自分で探せば良いだけ◎

「でも」「だって」と

言い訳ではなく

まずは一つ行動に移してみたら

きっと何か変化があると思います◎

コメント